Камеральная проверка - что это?

Общая информация о камеральных проверках Как проходит камеральная налоговая проверка, правила и порядок Срок проведения камеральной проверки Результат и возражение на результат проведения камеральной проверки Камеральная проверка декларации по возмещению НДС FAQ по камеральным проверкам Отдел камеральных проверок в ИФНС

Выездные проверки наводят ужас абсолютно на всех налогоплательщиков. Однако о камеральных проверках, с которыми сталкиваются абсолютно все компании и предприниматели и гораздо чаще, большинство руководителей компаний и собственников бизнеса знают лишь понаслышке.

Между тем от того, насколько качественно компания подготовилась к проверке, зависит ее финансовое благополучие и отсутствие необходимости вести оправдательную переписку с ИФНС, давать пояснения на налоговых комиссиях и сдавать уточненные декларации после акта камеральной проверки.

В данной публикации мы расскажем все о камеральной налоговой проверке.

Общая информация о камеральной проверке

Вы сдали в инспекцию налоговую декларацию – все, камералка началась.

Камеральная проверка – что это?

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и других документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются в распоряжении ИФНС.

Другими словами, камеральная проверка – это проверка налоговой отчетности компаний, ИП и физлиц. Камералка начинается сразу после того, как организация, предприниматель или физлицо представили в ИФНС налоговую декларацию.

Камеральная проверка ИП и компании проводится исключительно за тот налоговый период, который охватывает сданная декларация.

В отличие от выездной налоговой проверки, для «камералки» не требуется какого-либо решения руководителя ИФНС. Проверка начинается по факту сдачи налоговой декларации. Уведомление о начале камеральной проверки налогоплательщику также не направляется.

Периодичность камеральных проверок зависит от частоты сдачи отчетности.

Важно!

Для каждого налога Налоговым кодексом установлены свои сроки сдачи отчетности. При задержке подачи декларации на камеральную проверку на 10 дней и более налоговая инспекция вправе заблокировать компании банковские счета. ИФНС снимет блокировку только на следующий день после предоставления налоговой отчетности.

«Блокировка счета: причины, последствия и руководство к действию»

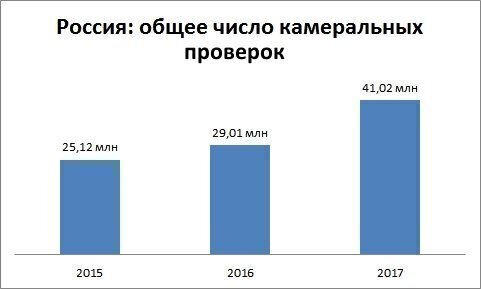

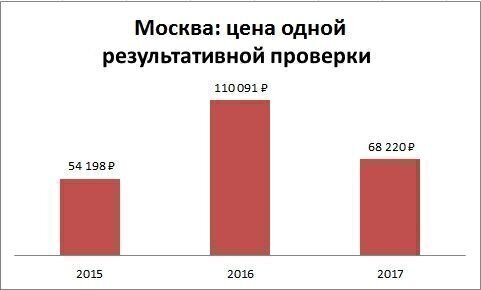

Диаграмма 1

Источник: отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

Где проходит проверка

Камералка проводится по месту нахождения налогового органа, то есть непосредственно в инспекции. Такие проверки проводит отдел камеральных проверок в ИФНС.

Этапы камеральных проверок

Основные этапы камеральной проверки следующие:

- Проверка правильности исчисления налоговой базы.

На этом этапе проводится анализ, который включает в себя:- проверку логической связи между отдельными показателями, необходимыми для исчисления налоговой базы;

- проверку сопоставимости данных декларации с аналогичными показателями предыдущего периода;

- взаимоувязку показателей бухгалтерской отчетности и налоговых деклараций, а также отдельных показателей деклараций по различным видам налогов;

- оценку данных бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в ИФНС данным о финансово-хозяйственной деятельности компании.

- Проверка правильности арифметического подсчета данных в декларации, исходя из взаимоувязки показателей строк и граф, предусмотренных ее формой.

- Проверка обоснованности заявленных налоговых вычетов.

- Проверка правильности примененных ставок налога и льгот, их соответствие действующему законодательству.

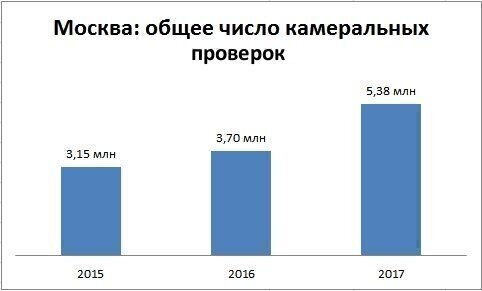

Диаграмма 2

Источник: отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

Как проходит камеральная проверка, правила и порядок

Регламент проведения камеральной проверки подробно прописан в статье 88 Налогового кодекса РФ.

Ход камеральной проверки можно коротко описать следующим образом.

- Налогоплательщик (компания или ИП) сдает декларацию.

- Данные сданного отчета регистрируются в автоматизированной информационной системе ИФНС.

- Показатели декларации проверяются по контрольным соотношениям – для каждого налога они свои.

- Показатели текущего периода анализируются в сопоставлении с аналогичными показателями за прошлый период.

- Показателей представленной декларации сравниваются с показателями в иной отчетности, в частности, с отчетами по другим налогам – с целью выявления явных расхождений.

- Если после вышеназванных действий налоговики не выявили ошибок. Противоречий или нарушений – у инспекции нет оснований для проведения углубленной камеральной проверки. На этом «камералка» успешно заканчивается.

- Если в декларации по тому или иному налогу выявлены противоречия, ошибки, нарушения – высылают требование о представлении документов либо пояснений, а уже потом, если из документов или пояснений не удается установить причину противоречий либо если подтверждены ошибки и нарушения, составляется акт камеральной налоговой проверки.

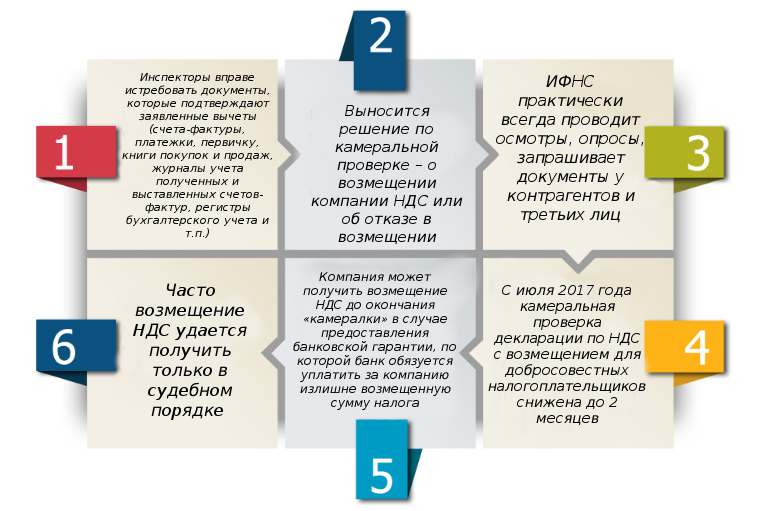

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

- Ошибки и противоречия в декларациях

Инспекторы вправе запрашивать пояснения, если найдут ошибки или противоречия в отчетности. В случае выявления технической (счетной) ошибки либо явных несоответствий финансовых показателей в декларации налоговики потребуют предоставить пояснения либо корректировку (сдать уточненную налоговую декларацию).

Зачастую расхождения вполне закономерны, но проверяющие все равно просят их пояснить. Например, при выявлении расхождения выручки в декларациях компании по налогу на прибыль и в декларации по НДС, инспекторы просят его пояснить. Вместе с тем, расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. В данном случае вправе требовать только пояснения. Представление каких-то дополнительных документов – по желанию компании.

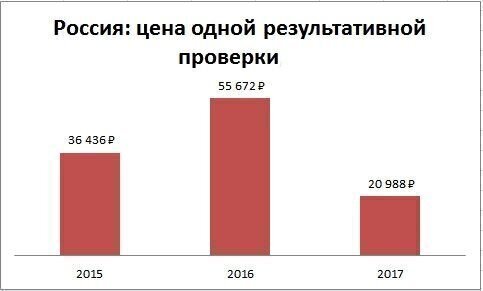

Диаграмма 3

Источник: отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов - Подача уточненной декларации

Если подается «уточненка», в которой увеличена сумма убытка либо уменьшен налог к уплате, – налоговики вправе требовать «первичку», счета-фактуры, регистры налогового учета и др. - Льготы в налоговых декларациях

Если компания воспользовалась какими-либо льготами, то налоговики вправе запросить документы и пояснения, подтверждающие данную льготу. - Декларация по прибыли с убытком

В ходе камеральной проверки декларации по налогу на прибыль ИФНС вправе направить компании требование о представлении пояснений, обосновывающих размер убытка. - Возмещение НДС

В ходе камералки по НДС, где налог заявлен к возмещению из бюджета, как правило, документы запрашивают всегда, а не только когда есть противоречия и расхождения.

Требование о представлении документов на камеральной проверке по НДС

Важно!

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

|

|

Когда инспекторы просят пояснения |

Что делать компании |

|---|---|---|

| Нестыковки | Расхождение выручки в декларациях компании по налогу на прибыль и в декларации по НДС |

Расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. Компания сама вправе решать, отвечать на запрос или отказать. |

| Не стыкуются данные в декларациях по НДС поставщика и покупателя. | На требование ИФНС надо сдать пояснения или уточненную декларацию. Иначе инспекторы оштрафуют на 5 тыс. (а то и 20 тыс. рублей) по статье 129.1 Налогового кодекса. | |

| Льготы | Инспекторы запрашивают документы, если компания использует льготы. Например, по налогу на имущество. Тогда инспекторы требуют акты приема-передачи, накладные на покупку льготных основных средств. | Представить документы или пояснения. Если ИФНС запросила документы – на ответ дается 10 рабочих дней. Если пояснения – представить их в ИФНС надо в течение 5 рабочих дней. |

| Динамика расходов | У проверяющих возникнут вопросы, если расходы компании растут быстрее доходов. Инспекторы заподозрят компанию в завышении расходов и попросят предоставить расчет затрат на материалы по каждому товару. | Делать такие расчеты компания не обязана, но если не выполнить просьбу ИФНС, директора компании могут пригласить для дачи пояснений в налоговую. Подробнее о налоговых комиссиях читайте в публикации блога 1С-WiseAdvice «Вызвали на налоговую комиссию: как выиграть поединок с ИФНС?». |

Итак, если во время камеральной проверки ИФНС находит в сданной декларации ошибки, расхождения либо несоответствие сведений, она сообщает об этом компании или ИП и присылает требование представить пояснения или внести исправления в налоговую декларацию (т.е. представить уточненную декларацию по тому или иному налогу).

Пояснения можно представить в письменном виде лично, по почте либо по телекоммуникационным каналам связи с использованием электронной подписи.

Срок на дачу пояснений – 5 рабочих дней со дня получения требования о представлении пояснений. На представление документов отводится 10 рабочих дней.

Важно!

С января 2017 г. представлять пояснения для камеральной проверки по НДС нужно будет только в электронном виде по ТКС по установленному ФНС формату. Бумажные будут считаться несданными, а значит, наступит ответственность по ст. 129.1 НК РФ. Сумма штрафа – 5 тыс. руб. за первичный проступок и 20 тыс. – за повторный. Таковы положения п. 3 ст. 88 и п. 1 ст. 129.1 Налогового кодекса РФ.

В любом случае, если у налоговиков возникают вопросы относительно сданной отчетности, речь идет уже об углубленной камеральной проверке. Процедура такой проверки зависит от ее оснований.

Во время углубленной камеральной проверки налоговики изучают и оценивают представленные документы и пояснения, а также проводят дополнительные мероприятия налогового контроля.

Диаграмма 4

Источник: отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

Какие контрольные мероприятия проводит ИФНС на камеральной проверке

Во время камеральной налоговой проверки инспекторы вправе проводить следующие мероприятия:

|

Мероприятие налогового контроля |

Ссылка на Налоговый кодекс |

|---|---|

|

Вызов в ИФНС для дачи пояснений |

|

|

Требование дачи пояснений |

|

|

Истребование документов у проверяемой компании

Образец требования можно скачать в тексте статьи (под таблицей). |

|

|

Истребование документов и сведений у контрагентов и иных лиц |

|

|

Допрос свидетелей |

|

|

Проведение экспертизы |

|

|

Привлечение специалиста, переводчика |

|

|

Осмотр документов и предметов

Кроме того, имеются судебные решения, которые подтверждают проведением осмотров на камеральных проверках по другим налогам. |

Срок проведения камеральной налоговой проверки

Камерная проверка в налоговой проводится в течение 3-х месяцев со дня подачи декларации в ИФНС. При этом ИФНС может завершить камеральную проверку раньше, чем истекут отведенные на это три месяца, если успеет провести полный комплекс требуемых мероприятий налогового контроля (письмо ФНС от 27.11.2014 № ЕД-4-15/24606).

В то же время в ходе камеральной проверки инспекторы могут начать проводить дополнительные мероприятия налогового контроля, а это еще один месяц. Порядок назначения и проведения дополнительных мероприятий налогового контроля определен п. 6 ст. 101 НК РФ.

Конечно, инспекторам нельзя выходить за 3 месяца, но бывает, что ИФНС допускает нарушение сроков. Это по факту ничем не грозит, т.е. если решение по камеральной проверке вынесено за сроками проверки, то это не будет являться основанием для его отмены.

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения камеральной налоговой проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2-3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и Налоговый кодекс не предусматривает последствий его пропуска.

Камеральная проверка декларации 3-НДФЛ

Налогоплательщиков-физлиц больше всего интересует камеральная проверка декларации 3-НДФЛ. Ее подают граждане, которые хотят получить налоговый вычет на обучение, лечение, при покупке жилья и т.д.

Статус проверки и срок выплат по результатам проверки 3-НДФЛ. С запуском сервиса «Личный кабинет налогоплательщика для физических лиц» появилась возможность отслеживать статус камеральной проверки налоговых деклараций 3-НДФЛ. Статус камеральной проверки может быть одним из следующих: завершена или в процессе, результат камеральной проверки, сведения по решениям на возврат, сумма налога к возврату.

Камеральная проверка завершена, когда перечислят деньги? Срок возврата налогового вычета после камеральной проверки 3-НДФЛ зависит от того, как долго длится в реальности камеральная проверка декларации 3-НДФЛ. По закону инспекции отводится на проверку стандартные три месяца, однако на практике этот срок может быть меньше (если представлены все документы и у инспекции нет вопросов к сумме заявленных вычетов), а может и затянуться. Срок выплаты налогового вычета после камеральной проверки составляет один месяц. То есть 1 месяц отводится ИФНС непосредственно на возврат налога на банковский счет, указанный налогоплательщиком в заявлении на возврат.

Таким образом, назвать конкретный срок перечисления налогового вычета после камеральной проверки невозможно. Максимально он может составить 4 месяца плюс 1 месяц закон даёт непосредственно на возврат налога.

Результат и возражение на результат проведения камеральной проверки

Если в ходе камеральной проверки инспекторы не выявили никаких ошибок, расхождений в отчетности либо нарушений налогового законодательства, то камеральная налоговая проверка автоматически завершается. Никаких уведомлений об успешном окончании «камералки» налогоплательщику не отправляют (за исключением камеральных проверок по НДС с возмещением).

В случае если на камеральной проверке выявлены нарушения:

- Составляется акт камеральной налоговой проверки (статья 100 Налогового кодекса РФ) – в течение 10 рабочих дней с момента завершения камеральной проверки

- Акт камеральной проверки вручается налогоплательщику – не позднее 5 рабочих дней с даты составления;

- Если налогоплательщик согласен с выявленными ошибками и противоречиями, которые привели к занижению суммы налога к уплате, он вносит исправления либо добровольно уплачивает сумму доначислений по решению налогового органа. Если подается уточненка. После подачи уточненной налоговой декларации по ней начинается новая проверка.

- В случае несогласия с ошибками и недочетами, выявленными в ходе камеральной проверки, налогоплательщик подает возражение на акт камеральной проверки. Вместе с ним, как правило, в ИФНС предоставляются пояснения и оправдательные документы – на это дается 1 месяц.

- Руководитель ИФНС рассматривает материалы проверки, возражения на акт камеральной налоговой проверки и выносит решение: о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения – в течение 10 рабочих дней после окончания срока представления возражений.

Важно!

Инспекторы обязаны уведомить проверяемую компанию или ИП о времени и месте рассмотрения материалов проверки.

Также руководитель инспекции может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля. Чаще всего такое происходит на камеральной проверке по НДС.

Камеральная проверка декларации по возмещению НДС

Проверка декларации по НДС, где налог заявлен к возмещению из бюджета, – это отельная категория камеральных проверок.

Камеральная проверка по НДС к возмещению – это более глубокая, детальная и проблематичная для компании проверка по сравнению с камеральной проверкой по любому другому налогу или проверкой декларации по НДС с налогом к уплате.

Когда в декларации по НДС налог к уплате, инспекторы запрашивают меньше документов и изучают их не так тщательно и предвзято. Все просто: НДС возмещается компаниям из бюджета, и самая большая часть налоговых правонарушений и преступлений в налоговой сфере связано именно с незаконным возмещением НДС.

Особенности возмещения НДС

(проверка декларации по НДС с возмещением)

В чем особенности проверки декларации НДС с возмещением?

Как мы уже говорили выше, сложность такой камеральной проверки состоит в том, что налоговики вооружены полным комплектом контрольных мероприятий:

- могут прийти в компанию, наведаться на ее склад и производство с осмотром;

- могут проводить опросы и допросы свидетелей;

- могут запрашивать документы у контрагентов организации, у которой проходит проверка (проводить встречные проверки);

- могут проводить экспертизу почерка на счетах-фактурах и других документах;

- могут проводить выемку документов и т.д.

Практически на любой камеральной проверке по НДС надо быть готовым к тому, что ИФНС запросит большое количество документов и потребует пояснения. Если в первичных документах и счетах-фактурах ИФНС найдет расхождения и недочеты, возмещение НДС получить не удастся.

Если инспекторы не выявили в документах недочетов, – в течение 7 дней после окончания камеральной проверки налоговики должны принять решение о возмещении НДС. Поручение на возврат направляется в казначейство, которое обязано не позднее 5-дневного срока перечислить деньги на расчетный счет компании.

Важно!

Такие беспроблемные случаи возмещения НДС на практике почти не встречаются. Особенно, если речь идет о многомиллионных суммах налога к возмещению. Специалисты нашей компании имеют богатый опыт в вопросах сопровождения камеральных проверок по возмещению НДС. Мы регулярно помогаем нашим клиентам получить возмещение НДС на десятки и сотни миллионов рублей.

Сроки проведения камеральной проверки по НДС - 2017

Летом 2017 года срок проведения камеральной проверки по НДС был сокращен с трех до двух месяцев. Поручение о сокращении срока камеральной проверки НДС ФНС направила нижестоящим инспекциям письмом от 13.07.2017 № ММВ-20-15/112@ (Примечание: документ утратил силу в связи с принятием Федерального закона от 03.08.2018 № 302-ФЗ). Новый порядок действует в отношении проверки декларации по НДС, представленных после 1 июля 2017 года за налоговые периоды с 2015 года.

Нововведение рассчитано только на добросовестных налогоплательщиков. Таковых, по данным ФНС, всего 12 тыс. компаний (или 60% от общего числа организаций, заявивших НДС к возмещению). Впервые новый, ускоренный, порядок камеральных проверок по НДС налоговики начали применять при проверке деклараций по НДС за II квартал 2017 года.

Сокращение срока проведения камеральной проверки по НДС стало возможным благодаря системе «АСК НДС-2», которая позволяет инспекторам проводить автоматизированный контроль операций как самого налогоплательщика, так и его контрагентов, и применять риск-ориентированный подход при проведении камеральных проверок деклараций по НДС к возмещению.

Важно!

Подробнее о том, для кого и каким образом изменились сроки проведения камеральной проверки по НДС, читайте в новостном материале нашего сайта.

FAQ по камеральным проверкам

Рассмотрим самые популярные вопросы, связанные с камеральными налоговыми проверками.

|

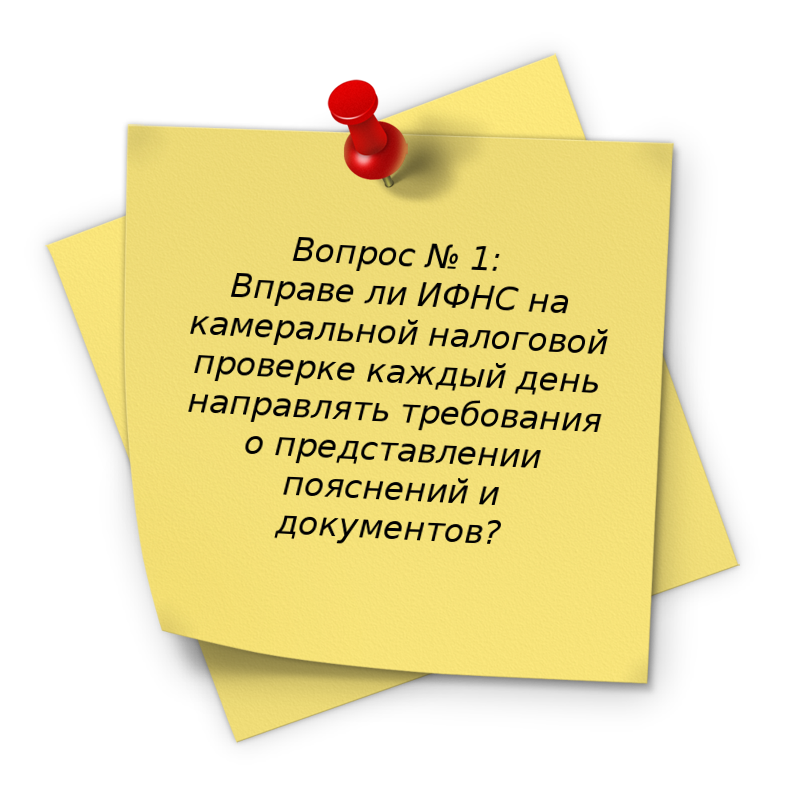

Ответ: Вправе, при наличии оснований. Налоговым кодексом не установлено ограничений по частоте истребования пояснений или документов на камеральной налоговой проверке. Ограничения наложены лишь на ситуации, в которых налоговики вправе высылать требования. Например, налоговики вправе требовать пояснения на камеральной проверке, если обнаружили противоречия или ошибки в сведениях, если компания сдала «уточненку» с уменьшением налога. Если инспекторы высылают требования законно, то на них нужно отвечать. Даже если компания получает их каждый день. Если требование незаконно, – надо сообщить об этом в ИФНС. Но в любом случае необходимо как-то отреагировать на запрос инспекции. |

|

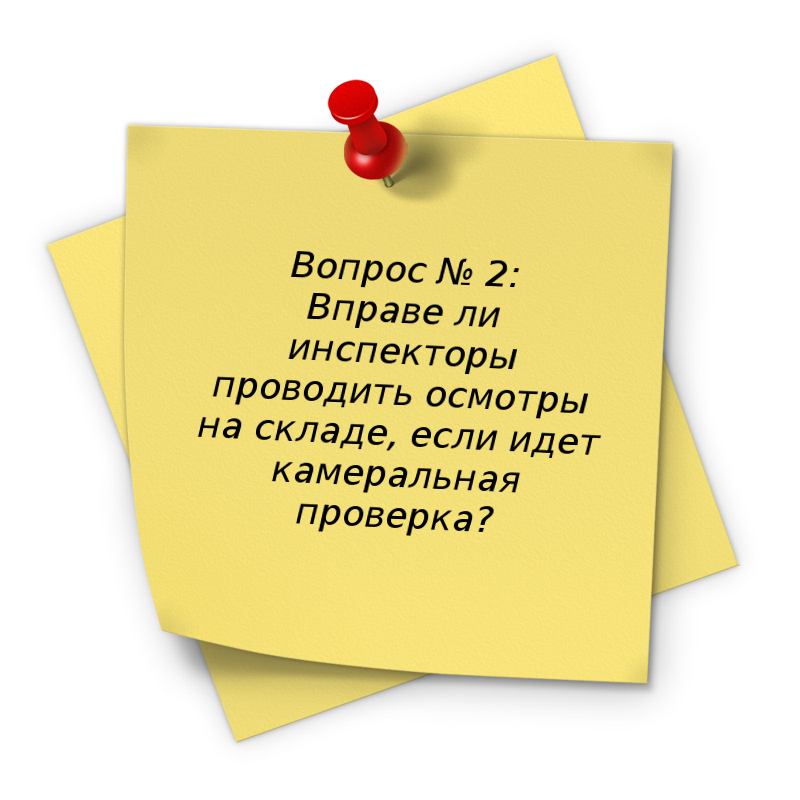

Ответ: Проводить осмотры на складах и в других помещениях налогоплательщика инспекторы вправе. Но чаще всего это происходит, если идет камеральная проверка по НДС, и в декларации налог заявлен к возмещению, либо налоговики нашли противоречия в декларации по НДС или расхождения с декларациями поставщиков. Инспекторам важно убедиться, что компания реально ведет деятельность, у нее есть товары на складе, штат сотрудников или оборудование, необходимое для производства товара. На проведение осмотра у инспекторов должно быть постановление, подписанное руководителем ИФНС или его замом. |

|

Ответ: Да, вправе. Налоговый кодекс не содержит ограничений на проведение таких проверок. Поэтому налоговики могут одновременно провести камеральную налоговую проверку и выездную ревизию по одним и тем же налогам за одинаковый период. Ведь эти ревизии регулируют разные статьи – статья 88 и статья 89 Налогового кодекса РФ. |

|

Ответ: ИФНС вправе оштрафовать компанию за каждый документ, который не был представлен на камеральной проверке. Но только при том условии, что эти документы просто обязаны быть у компании. Если запрошены «необязательные» бумаги, компания не обязана их предоставлять, а ИФНС – штрафовать за их непредставление. Однако обязательно стоит сообщить налоговикам, что компания не ведет документы, которые затребовала ИФНС. |

Отдел камеральных проверок в ИФНС

Отдел камеральных проверок есть в каждой ИФНС, и, как правило, не один. Каждый отдел камеральных проверок в налоговой службе имеет свое направление работы. Например, один занимается камеральными проверками возмещения НДС, а другой – специализируется на налоге на прибыль.

Основные задачи отдела камеральных проверок:

- проверка налоговых деклараций,

- отбор деклараций и налогоплательщиков для углубленных камеральных проверок;

- истребование документов и пояснений в рамках углубленных камеральных проверок;

- проверка уточненных налоговых деклараций;

- первичный отбор компаний и ИП, в отношении которых может быть назначена выездная проверка.

Помимо всех названных функций, сотрудники отдела камеральных проверок НДС в ходе проверки обоснованности возмещения НДС могут:

- истребовать документы у контрагентов в рамках встречных проверок;

- направлять запросы в таможню, правоохранительные органы, банки, регистрационную палату и т.д.);

- проводить осмотры;

- проводить опросы свидетелей;

- проводить экспертизу документов и т.д.

Наши эксперты готовы провести анализ требования, которые выставляет отдел камеральных проверок, и дать рекомендации о дальнейших действиях, а при необходимости, представлять интересы вашей компании в налоговой инспекции.

Подпишитесь на обновления блога