10.04.2026

5370

8 мин.

Как сообщить контрагентам о переходе на НДС в 2026 году: пошаговая инструкция

Содержание

С 2026 года в системе налогообложения РФ произошли значимые изменения — многим компаниям теперь нужно платить НДС. Это значит, что нужно скорректировать договоры, пересчитать цены и заранее предупредить партнеров об изменениях.

В статье разбираем, зачем обязательно сообщать контрагентам о переходе на НДС, как правильно составить уведомление и что к нему приложить, чтобы ускорить согласование.

Эксперты 1С-WiseAdvice подготовили для вас пошаговую инструкцию с образцами уведомления и допсоглашений, которая поможет избежать ошибок.

Кто платит НДС с 2026 года

Для компаний на ОСНО ставка НДС выросла до 22%. При этом налог считают по дате отгрузки или передачи товара, а не по дате договора или оплаты.

Для бизнеса на УСН правила тоже ужесточились. С 2026 года для них вступили в силу новые лимиты по применению НДС. Если доходы за календарный год их превысили — придется начислять и уплачивать налог. При этом порог ежегодно снижается:

2026 год — 20 млн ₽;

2027 год — 15 млн ₽;

2028 год и последующие — 10 млн ₽.

Важно

ВажноЕсли в течение 2026 года доходы превысят 20 млн ₽, НДС нужно начислять с первого числа следующего месяца за месяцем превышения, а не с нового года (п. 5 ст. 145 НК РФ).

Однако вы можете по-прежнему применять УСН и платить НДС одновременно, если доходы в этом году не вышли за рамки 490,5 млн ₽.

Ставки НДС

Для организаций и ИП, которые с 2026 года стали плательщиками налога, актуальны следующие ставки НДС:

|

Ставка НДС |

Условия применения НДС |

Нормативная база |

|

0% |

Применяется при: — реализации товаров, вывозимых из РФ; — выполнении работ (услуг) по перевозке или транспортировке продукции, пассажиров и багажа; — выполнении работ (услуг), связанных с транспортировкой продукции; — операциях с углеводородным сырьем; — отдельных операциях. |

|

|

5% |

Действует при таких условиях: — если доходы за 2025 год превысили 20 млн ₽, но оказались в пределах до 250 млн ₽ (ставка НДС 5% применяется с 01.01.2026 г.); — если доходы за 2025 год составили менее 20 млн ₽, но в течение 2026 года превысили лимит (ставка НДС 5% применяется с месяца, следующего за месяцем превышения, до месяца (включительно), в котором доходы превысили 272,5 млн ₽). |

|

|

7% |

Применяется, если доходы на УСН за год не превысили 490,5 млн ₽. |

|

|

10% |

Для ввоза и реализации в России социально значимых товаров из перечня, например, скота и птицы, мяса и мясопродуктов, молока и иных продуктов. |

|

|

22% |

Базовая ставка НДС, которую применяют, если нет оснований для использования льготных ставок (0%, 5%, 7% или 10%). |

В связи с ростом базовой ставки НДС в 2026 году многие фирмы столкнулись с вопросами, о том, как изменится налоговая нагрузка и насколько нужно скорректировать цены. Как бизнесу адаптироваться к переходу на ставку НДС 22% можно прочитать в нашем материале.

Кроме того, налоговые консультанты 1C-WiseAdvice готовы помочь разобраться во всех нюансах. Наши эксперты:

рассчитают точную налоговую нагрузку с учетом специфики вашего бизнеса;

построят математическую модель, которая учтет главные факторы — от объемов продаж до структуры затрат;

дадут рекомендации по корректировке цен и стратегии развития.

Отметим, что множество наших клиентов работают с НДС — мы хорошо знаем специфику расчета этого налога. Наши специалисты ведут раздельный учет операций по НДС и корректно подтверждают льготы по налогу. Кроме того, они обеспечивают режим «невидимки»: контролируют ключевые параметры — от доли вычетов по НДС до соответствия налоговой нагрузки среднему уровню по отрасли, а также выдерживают сотни контрольных соотношений при формировании отчетности.

Почему нужно сообщить контрагенту о переходе на НДС

Хотя НК РФ не обязывает уведомлять контрагентов о переходе на НДС, сделать это стоит, потому что уведомление позволит избежать целого ряда проблем:

Споры по договорам. Если в документе нет условий про НДС, а вы измените цену — контрагент может не согласиться. Есть риск возникновения разногласий, которые приведут к судебным разбирательствам.

Снижение прибыли. Если в контракте зафиксирована цена с НДС 20%, переход на НДС 22% съест 2% вашей прибыли. Чем больше оборот, тем ощутимее убыток.

Проблемы с вычетами. Если партнер платит НДС, он сможет принять налог к вычету — при наличии правильно оформленных документов. Раннее уведомление поможет ему спланировать расходы и, если нужно, скорректировать бюджет.

Проблемы с налоговой службой. Если в договорах нет условий про НДС, в отчетности могут появиться расхождения — ФНС вправе предъявить претензии. Есть риск возникновения налогового разрыва, ошибок и наложения штрафов.

Урон репутации. Неожиданное введение НДС без предварительного уведомления создает для контрагентов ряд неудобств: им приходится срочно пересматривать расчеты и корректировать учетные записи. В результате формируется негативное впечатление о вашей компании как о ненадежном контрагенте.

Как сообщить контрагенту о переходе на НДС или смене ставки

Разберем подробнее процесс уведомления контрагента о переходе на НДС.

Этап 1. Составьте предложение по новым ценам

Когда ставка НДС растет, важно грамотно обсудить цены с заказчиками. Просто накинуть НДС сверху — рискованный ход, потому что клиенты могут уйти к конкурентам.

Начните с проверки действующих договоров. Посмотрите, как в них прописан налог — если ставка НДС зафиксирована, придется договариваться об изменениях. Попробуйте предложить постепенное повышение цены. Так партнеру будет проще подстроиться под новые условия.

Еще один вариант — разделить налоговую нагрузку. Например, часть дополнительного НДС берет на себя ваша компания, часть — подрядчик. В переговорах делайте акцент на объективности изменений. Увеличение НДС — результат масштабных изменений системы налогообложения РФ, а не ваше решение. Покажите расчеты, объясните, откуда взялась новая цифра.

Этап 2. Подготовьте официальное письмо для контрагентов

Сообщите контрагентам о переходе на НДС заранее. Если нужно начать применение НДС со следующего месяца — уведомляйте сразу. Партнеры успеют подготовиться и пересчитать расходы.

Официального шаблона уведомления нет, поэтому каждая компания сама решает, как оформить письмо. Но есть базовый набор сведений, которые лучше включить:

данные руководителя и название компании-партнера;

название и контакты организации-отправителя;

номер и дата;

ссылка на нормы закона, которые обязывают начать применение НДС;

ставка НДС;

пояснение о том, что из‑за НДС придется пересмотреть отпускные цены;

просьба подтвердить согласие на новые условия.

Шаблоны документов

К письму контрагенту о переходе на уплату НДС стоит приложить комплект документов:

- Проект допсоглашения к договору. В нем зафиксируйте новые условия: как считается цена с НДС, кто и когда выставляет счета‑фактуры, как меняются сроки и порядок оплаты.

- Новый прайс‑лист. Если цены пересчитаны с учетом перехода на НДС, приложите актуальный прайс. Исходя из ставки НДС, выделите налог отдельно, чтобы партнеры сразу видели, из чего складывается сумма.

- Образцы новых первичных документов. Если вы меняли формы счетов‑фактур или накладных, покажите контрагентам, как они теперь выглядят. Также укажите в документах, как работать в переходный период, например, как оформлять сделки, начатые до перехода на НДС.

Переходите на новую ставку НДС без стресса и ошибок. Мы возьмем на себя всю рутину: подготовим грамотные письма контрагентам, подскажем, какие документы пересмотреть и как их оформить.

Наша экспертная поддержка поможет:

исключить ошибки в учете;

избавиться от лишней бюрократии;

мягко адаптироваться к новым реалиям.

Обратите вниманиеЧтобы в спорной ситуации доказать, что контрагент получил уведомление, выбирайте способы доставки с подтверждением вручения:

- отправьте письмо о переходе на НДС через службу доставки — попросите подписать квитанцию о получении;

- воспользуйтесь Почтой России и отправьте заказное письмо с описью вложений с уведомлением о вручении;

- передайте через ЭДО — там фиксируется момент получения.

Этап 3. Подготовьте допсоглашения к договору

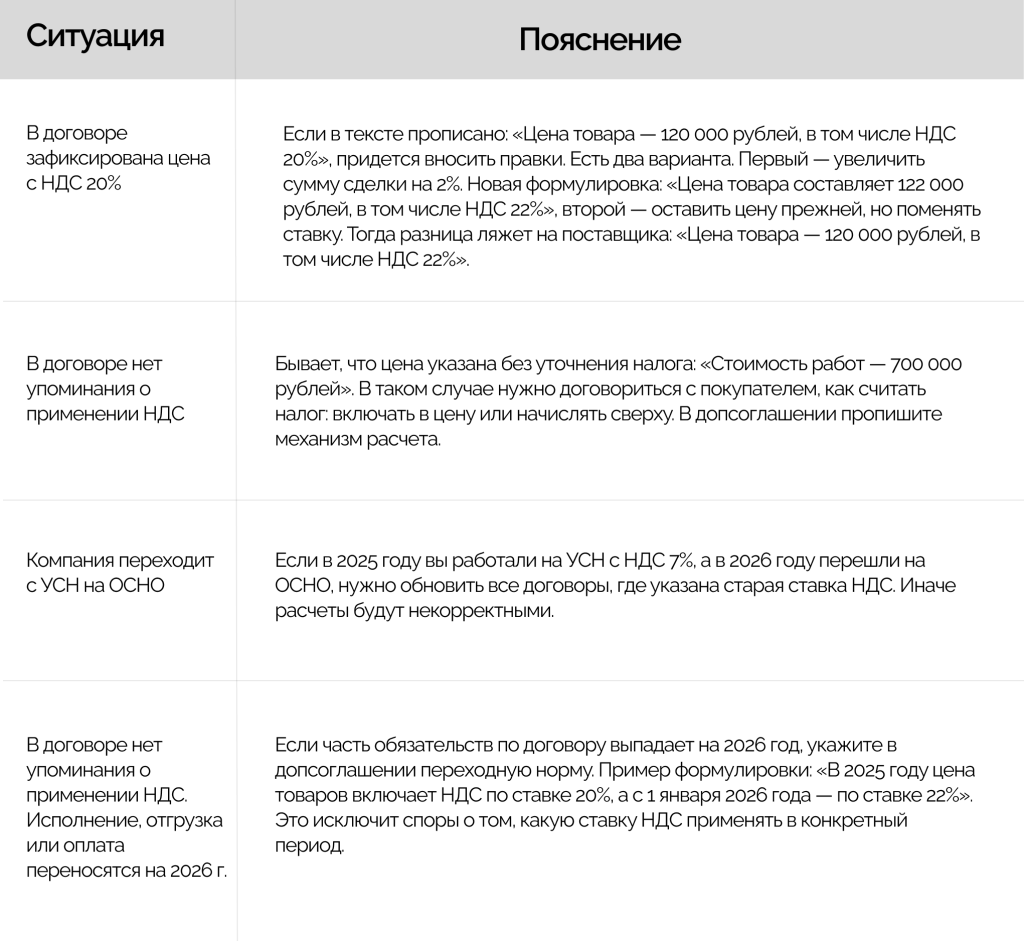

Достигнутые договоренности не всегда нужно отражать в дополнительном соглашении к договору. Однако есть ситуации, когда без него не обойтись. Они представлены в таблице:

Оформить дополнительное соглашение к договору можно в свободной форме, но важно включить обязательные элементы:

Дату и место составления.

Реквизиты исходного договора.

Суть изменений — как теперь считается цена, включается ли НДС в стоимость или начисляется сверху.

Дату вступления в силу — с какого момента действуют новые условия.

Уточнение о неизменности остальных условий.

Реквизиты и подписи сторон.

ВажноВы вправе не прописывать конкретную ставку НДС. Вместо этого ссылайтесь на НК РФ. Так вам не придется вносить корректировки в документы, если ставка НДС изменится.

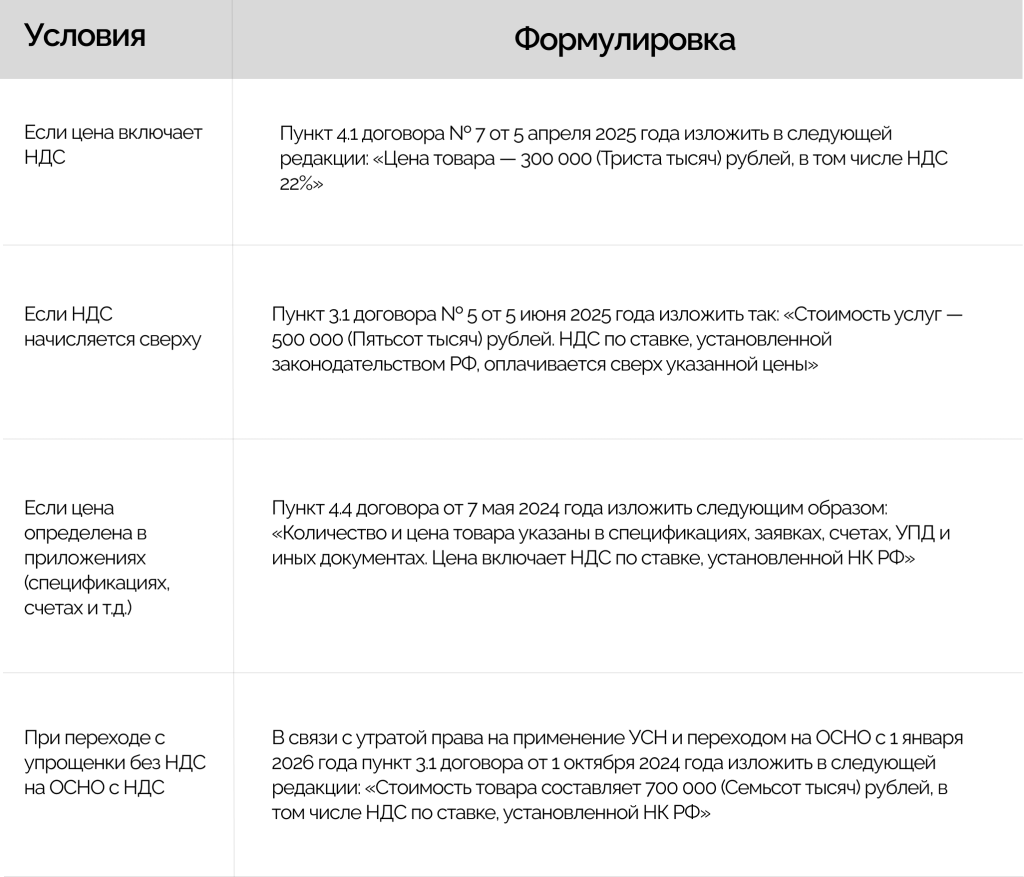

Как можно сформулировать условия в допсоглашении:

Чтобы избежать дополнительных соглашений при смене ставки НДС, включите в договор условие об автоматическом пересчете цены. Формулировка может быть такой: «Стоимость товара составляет 105 000 рублей, включая НДС по ставке 5%. В случае изменения ставки НДС в соответствии с НК РФ цена подлежит автоматической корректировке по формуле: сумма без НДС x (1 + новая ставка НДС)».

Шаблоны допсоглашений

Когда допсоглашение можно не составлять

Не всегда нужно подписывать дополнительное соглашение к договору, если меняется ставка НДС. Вот ситуации, когда можно действовать проще:

Налог начисляется сверху, ставка НДС не зафиксирована. Если в договоре написано: «Стоимость товара — 10 000 рублей без учета НДС. Налог уплачивается партнером по установленной законодательством ставке НДС на дату отгрузки», — допсоглашение не требуется. Вы просто начисляете НДС по актуальной ставке сверх цены.

В договоре есть пункт об индексации цены при изменении законодательства и ставки НДС.

Цена и ставка НДС прописаны в спецификациях — меняйте их там, вносить изменения в договор не нужно.

Этап 4. Проработайте отказ от подписания допсоглашения к договору

Партнеры могут отказаться подписывать допсоглашение. Вот порядок действий, который позволит сократить риски и соблюсти правовые нормы:

- Попросите предоставить письменный отказ с объяснением причин.

- Разберитесь, почему отказали.

- Предложите другие варианты.

- Если не договорились — решите: расторгнуть договор или все-таки обсудить новые условия и составить новый контракт. Ваши действия должны опираться на закон № 176‑ФЗ, п. 8, 9 ст. 164 НК РФ и ст. 450−452 ГК РФ.

Как не ошибиться в формулировках

Переход на уплату НДС — сложный процесс, особенно для тех, кто впервые стал плательщиком НДС. Он требует внимания к множеству деталей. Даже незначительная ошибка может обернуться штрафами, доначислениями или затяжными разбирательствами с налоговой и партнерами.

Для оценки налоговых последствий и формулировок соглашений стоит обратиться к помощи опытных специалистов. Экспертный аутсорсинг — ваш ключ к уверенной работе при переходе на НДС. 1C-WiseAdvice не первый год работает со сложными схемами раздельного учета.

В своей работе мы придерживаемся подхода «Бухгалтерия с пользой для бизнеса»: мы не просто настраиваем учет с нуля, но и разъясняем сложные вопросы, предупреждаем о рисках и помогаем безболезненно адаптироваться к новым налоговым условиям. С нами бухгалтерия становится выгодным инструментом, который работает на ваш бизнес.