02.04.2026

3550

9 мин.

Как правильно перейти на АУСН — пошаговый план

Содержание

Для руководителей, которые сегодня вынуждены пересматривать налоговую структуру бизнеса в условиях новой реформы НК (НДС на УСН, ставка 22%, последовательное снижение лимитов), вопрос сокращения фискальной нагрузки становится критическим.

Один из способов освобождения от НДС — это перевод компании на АУСН, если доходы не превышают 60 млн рублей в год и выполняются другие обязательные критерии.

В этом материале расскажем, как правильно перейти на АУСН в 2026 году, оформить переход и не допустить ошибок.

Особенности автоматической упрощенки

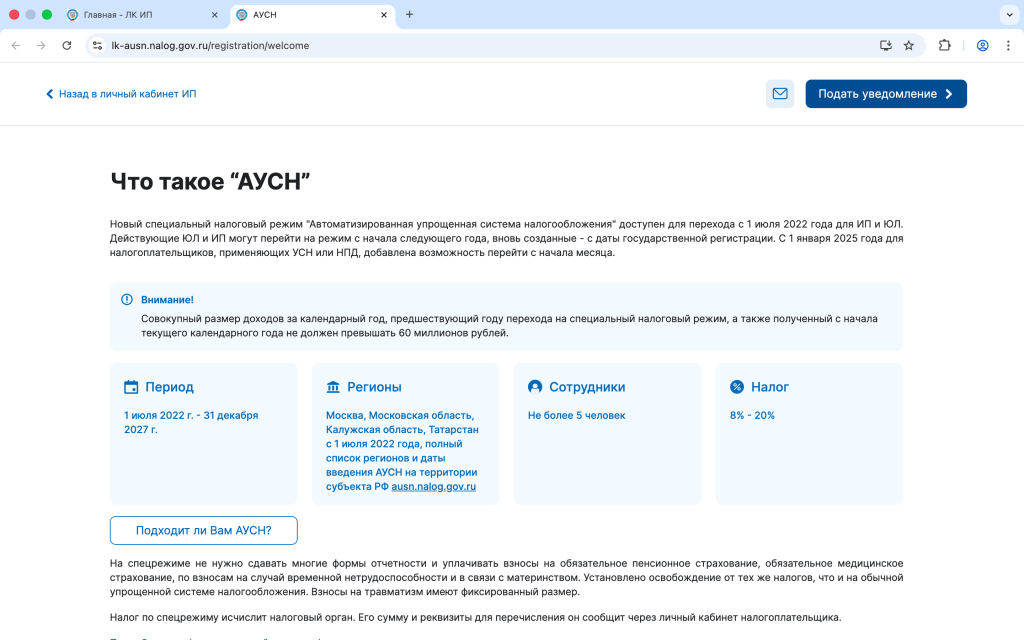

АУСН или АвтоУСН — это экспериментальная система налогообложения с минимальной отчетностью и автоматическим расчетом налогов. Автоупрощенка действует до 31 декабря 2027 года.

Преимущество такого режима состоит в том, что за расчет налогов, подачу деклараций и отслеживание лимитов отвечает сама ФНС. Ведомство получает информацию о финансовых операциях напрямую через банки, маркетплейсы и ОФД.

Налоговые ставки на АУСН

Основной налог. Вместо набора разных платежей взимается один налог, который зависит от объекта налогообложения:

«Доходы» — по ставке 8%;

«Доходы минус расходы» — по ставке 20%.

Для варианта «Доходы минус расходы» предусмотрено также правило минимального налога: если по итогам расчетов сумма получилась отрицательной, придется заплатить 3% от общего оборота.

Обратите внимание!

Обратите внимание!Регионы не могут снижать эти ставки по своему усмотрению, что отличает АУСН от классической упрощенки.

Страховые взносы. Пользователи АУСН полностью освобождены от уплаты страховых взносов за сотрудников и «за себя». Единственный обязательный платеж — фиксированный взнос на травматизм, который в 2026 году составляет 2 959 рублей. При этом право на получение пенсионных баллов и учет стажа за этот период полностью сохраняется.

Однако автоупрощенцы уплачивают НДФЛ за наемных сотрудников.

Что касается НДС, то если перейти на АУСН, получаешь важное преимущество. Пока на классической упрощенке (УСН) порог для освобождения от налога с 2026 года падает до 20 млн рублей, на АУСН это ограничение не действует. На этом режиме можно не платить НДС вплоть до достижения 60 млн рублей годового дохода.

Основные преимущества режима

Отсутствие обязанности самостоятельно рассчитывать налоги и сдавать налоговую декларацию.

Освобождение от большинства страховых взносов, что при наличии наемных сотрудников дает существенную экономию фонда оплаты труда.

Снижение отчетной нагрузки: на АУСН не сдаются 6-НДФЛ, РСВ, а в налоговую не нужно представлять персонифицированные сведения.

Уплата единого налога вместо ряда других и повышенный лимит для перехода на НДС.

Предсказуемость ежемесячных платежей и минимизация рисков ошибок в расчетах благодаря автоматическому администрированию.

Какой бизнес может перейти на АУСН с 2026 года

Перейти на АУСН в 2026 получится, если компания одновременно соответствует следующим критериям:

|

Параметр |

Требования и ограничения |

|

Годовая выручка |

Предельный доход — 60 млн рублей. Данный порог зафиксирован на весь период эксперимента и не подлежит ежегодной индексации. |

|

Штат сотрудников |

Максимум 5 человек. В расчет включаются как штатные работники, так и привлеченные по ГПХ. Обязательное условие — наличие статуса налогового резидента РФ у каждого из них. |

|

Стоимость активов |

Для юридических лиц остаточная стоимость основных средств ограничена 150 млн рублей. На индивидуальных предпринимателей данное правило не распространяется. |

|

Структура владения (для ООО) |

Сторонние организации могут владеть не более 25% уставного капитала. |

|

Территориальное устройство |

Создание филиалов запрещено. |

|

Банковское обслуживание |

Расчетный счет должен быть открыт исключительно в кредитной организации, входящей в одобренный перечень ФНС. |

|

Порядок выплат |

Выплата зарплат и иных вознаграждений допускается только в безналичном виде. |

|

Комбинирование режимов |

АУСН является эксклюзивной системой: ее нельзя совмещать с другими налоговыми режимами. |

Когда можно перейти на АУСН в 2026 году — актуальные сроки для перевода

Сроки подачи уведомления зависят от текущего статуса бизнеса:

Для новых ИП и компаний: заявить о выборе АУСН необходимо в течение 30 дней после официальной регистрации. Тогда спецрежим будет действовать с первого дня работы бизнеса.

Для работающих на ОСНО или ЕСХН: сменить систему налогообложения разрешается только с 1 января нового года. Уведомление о переходе на АУСН подается в налоговую до 31 декабря текущего года включительно.

Для плательщиков УСН и самозанятых (НПД): можно перейти на АУСН с начала любого месяца. Главное — подать заявку не позднее последнего числа месяца, предшествующего переходу.

Внимание!Если вы перешли на АУСН с «упрощенки» (УСН), вернуться обратно или сменить режим можно будет только через 12 месяцев.

География

АУСН действует не на всей территории России — это экспериментальный режим, который регионы вводят самостоятельно и постепенно. Перечень субъектов, где можно применять автоматическую упрощенку, регулярно обновляется. Актуальный список регионов опубликован на официальном сайте ФНС.

Список банков

Для работы на АУСН обязательно нужно пользоваться расчетными счетами только в кредитных организациях, включенных в реестр уполномоченных банков ФНС. Эти банки передают в налоговую информацию о движении денежных средств, начисленных комиссиях и выплатах физическим лицам, а также выполняют функции налогового агента по НДФЛ.

На АУСН учет ведется через банк, но контроль со стороны бухгалтера остается необходимым. Банк может ошибиться при определении типа хозяйственной операции или неверно отразить доходы работников. Особенно это актуально при работе с маркетплейсами, возвратами авансов или расчетах в натуральной форме.

1C-WiseAdvice обеспечивает корректный учет даже в нестандартных ситуациях. Наши специалисты проверяют корректность отображения таких операций, чтобы налоговая база формировалась верно.

Как перевести бизнес на автоматизированную упрощенку: пошаговый план действий

Процедура различается в зависимости от того, с какой системы налогообложения происходит переход, но в любом случае сводится к нескольким обязательным этапам.

Шаг 1. Проверьте наличие счета в банке из официального реестра

АУСН предполагает автоматический обмен данными между банком и налоговой. Актуальный реестр уполномоченных банков размещен на сайте ФНС и включает все крупные кредитные организации. Если счет уже открыт в одном из таких учреждений, можно пользоваться им.

Важно!Перед переходом на АУСН все счета в банках, которые отсутствуют в реестре ФНС, должны быть закрыты. Пользоваться ими одновременно с новым спецрежимом недопустимо. При этом закон не ограничивает количество счетов, если они открыты с соблюдением требований.

При отсутствии счета в подходящем банке — откройте его. Многие уполномоченные банки позволяют подать уведомление о переходе на АУСН прямо в интернет-банке, что упрощает процедуру. Счетов в иных банках, которые не включены в официальный перечень банков для АУСН, быть не должно.

Шаг 2. Откажитесь от других систем налогообложения

АУСН нельзя совмещать с иными режимами. Поэтому до момента подачи уведомления необходимо прекратить применение действующей системы. Правило не касается вновь созданных компаний и ИП.

Патентная система (ПСН). При наличии действующего патента, перейти на АУСН не получится. Сначала подайте заявление о прекращении деятельности по патенту — форма утверждена приказом ФНС

Упрощенная система (УСН). Отказ доступен при подаче уведомления о переходе на АУСН — достаточно поставить соответствующую галочку в электронном заявлении. Отдельно ничего делать не требуется.

Если компания уже уведомила ФНС о переходе на УСН, но еще не начала применять режим, можно перейти с УСН на АУСН путем отзыва ранее поданного заявления. Для этого выберите эту опцию в личном кабинете налогоплательщика в разделе «УСН».

Налог на профессиональный доход (НПД). Самозанятые предприниматели, желающие перейти на АУСН, должны сняться с учета в приложении «Мой налог» заблаговременно.

Общая система (ОСНО) и Единый сельхозналог (ЕСХН). Здесь, как и с УСН, отказаться можно автоматически — отказ происходит с даты перевода на АУСН, никаких дополнительных заявлений оформлять не нужно.

Переход на другую СНО — это всегда риски ошибок и штрафов на первых этапах. Штатная бухгалтерия может не справиться с нагрузкой и нестандартными задачами нового режима.

Чтобы обеспечить комфортный и безопасный переход на АУСН, лучше заблаговременно позаботиться об экспертной команде, которая знает, как работать на автоупрощенке и что делать после перехода. 1С-WiseAdvice возьмет на себя всю бухгалтерию компании на АУСН и будет регулярно отслеживать соответствие критериям режима, чтобы не «слететь» с него.

Шаг 3. Перейдите на безналичный расчет с персоналом

На АУСН заработная плата и иные вознаграждения физическим лицам выплачиваются исключительно в безналичной форме. Наличные расчеты с персоналом не допускаются. Поэтому заранее необходимо:

попросить работников заполнить заявления с реквизитами их банковских счетов (ТК РФ позволяет выбрать любой банк);

оформить допсоглашения, если в трудовых или коллективных договорах ранее был прописан иной способ выплаты;

при необходимости организовать подключение зарплатного проекта в уполномоченном банке.

Перечисление зарплаты через сторонние организации или с использованием счетов в банках вне списка не допускается.

Шаг 4. Оформите заявление о переходе в ЛК налогоплательщика

После выполнения подготовительных шагов можно оформлять заявление на АУСН.

Оформить переход можно двумя методами: в личном кабинете налогоплательщика на портале ФНС или через мобильное приложение/интернет-банк аккредитованной кредитной организации (если там реализован такой функционал).

Поскольку работа через сайт налоговой доступна всем, разберем именно этот универсальный алгоритм.

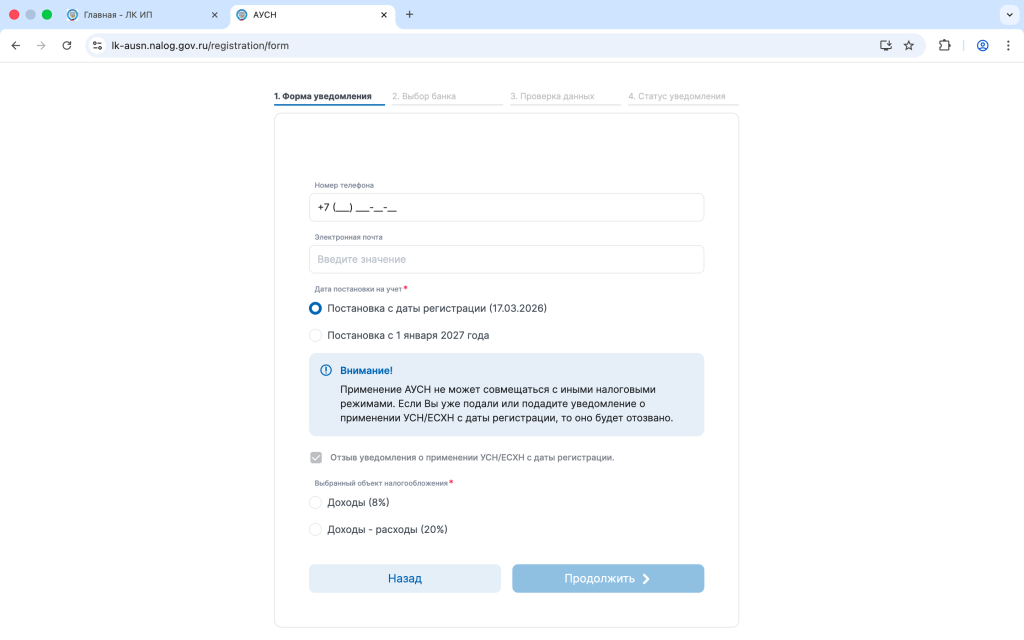

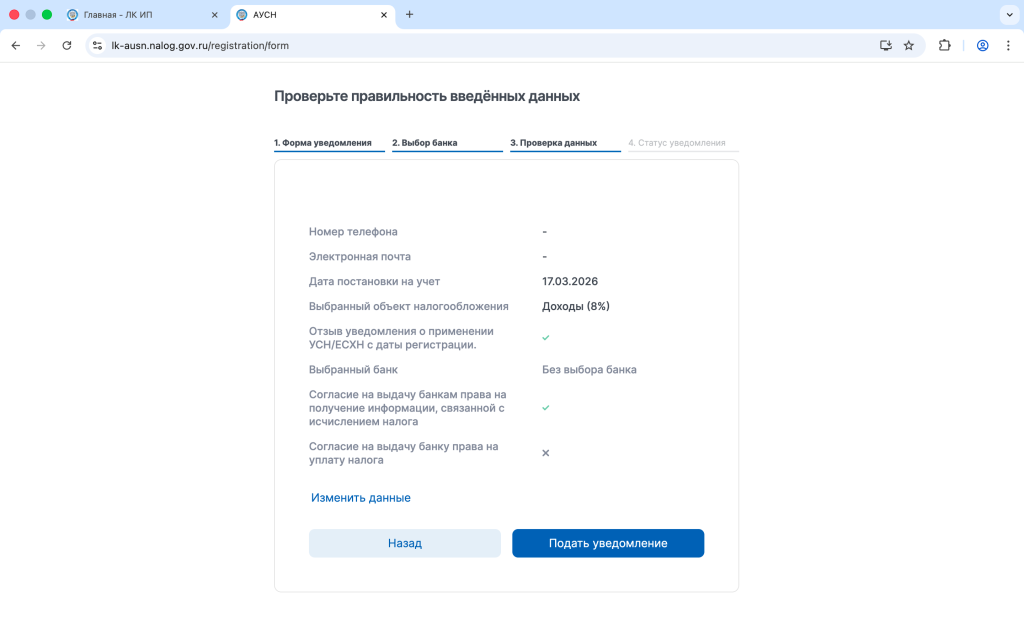

Подача уведомления. Авторизуйтесь в ЛК юридического лица или индивидуального предпринимателя, используя КЭП. Перейдите в целевой раздел: на главной странице сверху справа нажмите на кнопку «АУСН» или выберите соответствующий пункт в основном меню.

Создайте заявку: кликните на «Подать уведомление», после чего система откроет электронную форму заявления.

Заполнение уведомления:

- Внесите контакты: подтвердите актуальный номер телефона и адрес электронной почты для связи.

- Определите дату старта. Как мы уже говорили ранее, для новых бизнесов, плательщиков УСН или самозанятых (НПД) — это 1-е число любого месяца. А для тех, кто переходит с ОСНО или ЕСХН — исключительно 1 января будущего года.

- Выберите налоговую базу: укажите объект «Доходы» (8%) либо «Доходы за вычетом расходов» (20% или 3% при убытках).

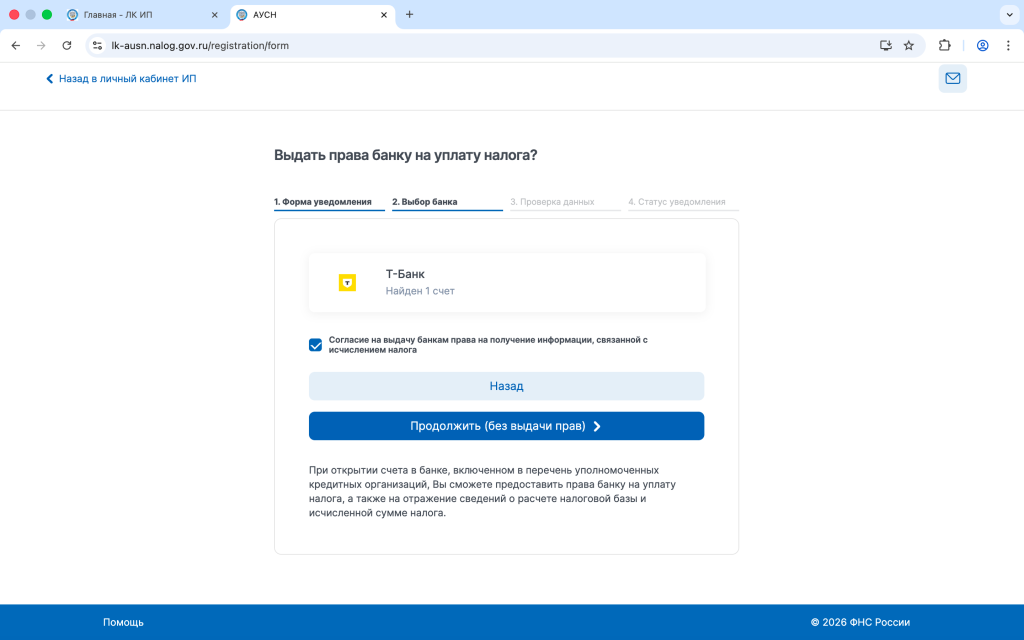

Привяжите банковские реквизиты: в списке выберите расчетные счета, которые планируете использовать. Помните, что они должны быть открыты только в авторизованных банках.

Аннулируйте прежний спецрежим: если вы ранее работали на УСН или ЕСХН, поставьте отметку о прекращении их применения.

Завершите процедуру: внимательно сверьте данные, подпишите документ КЭП и отправьте в ведомство.

Далее в личном кабинете налогоплательщика появится входящий номер документа, подтверждающий, что заявка принята. Специального решения налоговая не высылает — просто с указанной даты бизнес считается работающим на АУСН. Проверить, что все получилось, можно в разделе «АУСН» ЛК, где отобразится статус применения режима.

Альтернативный вариант — подача заявления о переходе онлайн через сервис уполномоченного банка. Тогда уведомление автоматически будет отправлено в налоговую, а подтверждение вы получите в интернет-банке.

После этого бизнес может пользоваться новым режимом. Если соблюдать все требования, перейти на АУСН и работать на ней можно вплоть до окончания срока эксперимента, а именно до 31 декабря 2027 года.

Как бизнесу упростить смену налогового режима

В условиях последних изменений НК РФ, вопрос выбора налогового режима становится критическим для компаний и ИП. Один из вариантов сокращения фискальной нагрузки — перейти на АУСН. Однако даже при формальном соответствии лимитам и требованиям не всегда очевидно, будет ли этот режим выгоднее классической упрощенки с учетом всех нюансов.

Разобраться в этом, избежать ошибок при переходе и построить надежную систему учета помогают специалисты 1C-WiseAdvice. Определим наиболее выгодный режим — наши налоговые консультанты проводят анализ текущей налоговой нагрузки и смоделируют переход на АУСН, сравнивая его с альтернативами. На основе финансовых показателей бизнеса мы разрабатываем экономическую модель, которая на цифрах показывает, какой вариант принесет наилучший результат.

Важно понимать: даже с учетом освобождения от НДС перейти с УСН на АУСН может оказаться не самым выгодным решением — в ряде случаев платить НДС целесообразнее. И наша задача — предложить объективное решение, а не только помочь сменить налоговый режим.

Обратившись к нам, вы получаете не просто бухгалтерское сопровождение или налоговый анализ, а комплексную экспертную поддержку: от выбора оптимальной системы до дальнейшего ведения учета на АУСН с минимизацией рисков.