21.11.2022

1082

2 мин.

Доплата НДФЛ за 2021 год — массовые уведомления от ИФНС

Елена Волкова

Бухгалтер по расчету заработной платы, старший куратор группы

Содержание

Почему раньше не приходило никаких уведомлений?

В 2020 году доходы физических лиц облагались НДФЛ по ставке 13%. С 1 января 2021 года применяется повышенная ставка НДФЛ — 15%. Она относится к тем, кто зарабатывает больше 5 млн рублей в год.

Налоговая проверка физлиц за 2021 год началась осенью 2022-го, так что уведомления о недоплатах приходят впервые.

Почему образовалась недоплата?

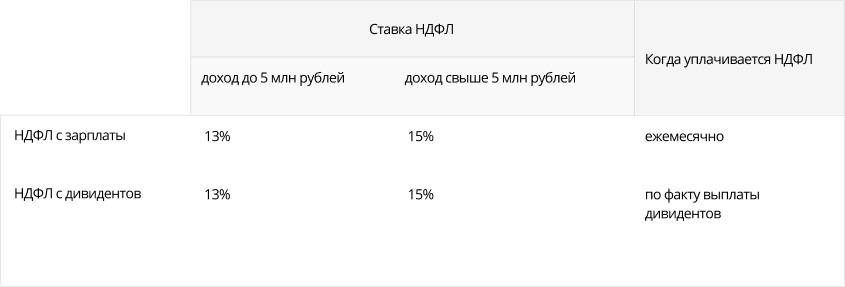

По закону организации применяют налоговые ставки НДФЛ отдельно к каждому виду дохода сотрудников (ст. 210, п. 2 НК РФ):

отдельно к доходам в виде заработной платы;

отдельно к доходам в виде дивидендов.

Однако налоговые органы применяют налоговые ставки НДФЛ не к каждому виду дохода отдельно, а к сумме дохода за год.

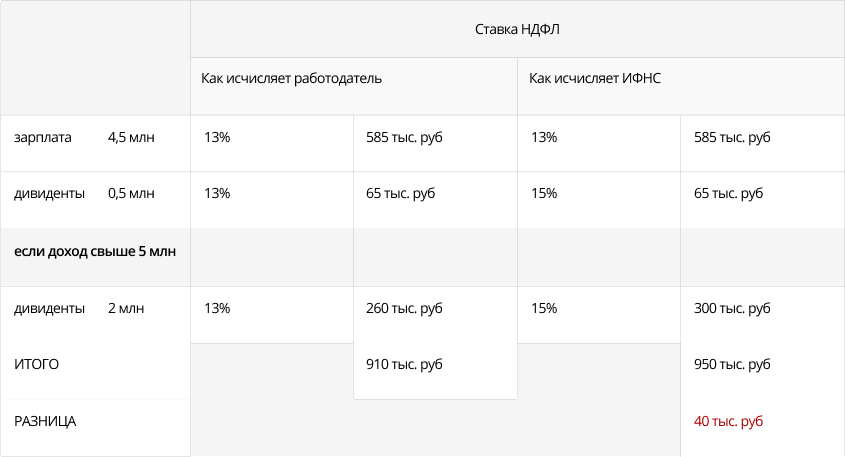

Для примера, разница в начислениях выглядит так:

Почему работодатель не может сразу рассчитать НДФЛ по ставке 15%?

Даже если организация захочет суммировать все виды доходов сотрудников и применить повышенную налоговую ставку — в отчетности начисления отразятся отдельно по видам дохода. ФНС посчитает сумму НДФЛ излишне уплаченной и вернёт организации деньги.

Кроме того, у сотрудника могут быть доходы, которые работодатель не отслеживает: продажа ценных бумаг, недвижимости. Так что единственный способ оплатить полную сумму НДФЛ — дождаться уведомления налоговой о недоплате или воспользоваться Личным кабинетом налогоплательщика.

Насколько все серьезно?

НДФЛ нужно успеть доплатить до 01.12 2022 включительно. В случае несвоевременной уплаты за каждый день просрочки будут начислены пени.

В случае систематической невыплаты физлицо получит взыскание, и его делом займутся судебные приставы: блокировка банковских счетов, запрет на выезд.

Теперь так будет всегда?

Да, перерасчет НДФЛ для физических лиц теперь будет ежегодным.

С 2023 года в совокупную базу вместе с заработной платой включат те базы, которые считались отдельно: выигрыши в лотерею, операции с ценными бумагами и иные. Но дивиденды не будут относиться к этой базе, НДФЛ на дивиденды работодатель будет считать отдельно.

Налоговая сохранит за собой право суммировать все базы и отправлять уведомления физическим лицам, если возникнет долг перед бюджетом при пересчёте НДФЛ.