13.07.2019

1401

6 мин.

Wie kann man den Mitarbeitern der ausländischen Vertretungen den Arbeitslohn um 24% steigern ohne die Ausgaben der Firma zu erhöhen

Оlga Rulkowa

Gesellschafter; Partner für Buchhaltungsdienstleistungen, Steuerrecht und Consulting WiseAdvice

Содержание

Wir machen sofort einen.

Vermerk — unsere Ausrechnungen passen am besten für die ausländischen Mitarbeiter, die eine Stellung als sich befristet aufhaltenden in der Russischen Föderation haben.

Wenn aber der ausländische Mitarbeiter eine Stellung des befristet wohnhaften besitzt, kann das Ersparnis mit den Lohnsteuern (oder die Erhöhung des Arbeitslohns) nicht 24%, sondern 5% betragen, was an sich auch nicht schlecht ist.

Und gar nicht anwendbar ist diese Situation für die Mitarbeiter, die eine Aufenthaltsberechtigung oder russische Staatsangehörigkeit besitzen.

Ab 1. Januar 2015 dürfen die Vertretungen der ausländischen Gesellschaften die hochqualifizierten ausländischen Fachkräfte für die Arbeit einbeziehen. Dabei öffnen sich für die Vertretungen zwei enorme Möglichkeiten:

für die ausländischen Fachkräfte keine Lohnsteuern zu bezahlen und seine Kosten für diese Mitarbeiter bis um 24% zu sinken.

den ausländischen Fachkräften den Arbeitslohn um 24% zu erhöhen ohne die Ausgaben der Firma zu steigern.

Wer sind die hochqualifizierten Fachkräfte?

Wer sind die hochqualifizierten Fachkräfte?Als eine hochqualifizierte Fachkraft gilt ein ausländischer Mitarbeiter, dessen Gesamteinkommen übe 167 000 Rubel pro Monat hinausgeht (ungefähr 2750USD / 2570EURO laut Kurs der Zentralbank der Russischen Föderation für Mitte März 2015).

Das Limit wurde mit dem Föderalen Gesetz vom

08.03.2015 Nr. 56- FZ festgelegt.Die genannte Summe beinhaltet alle Auszahlungen, die der hochqualifizierte Mitarbeiter bekommt: Arbeitslohn, Prämien, finanzielle Hilfe, Geschenke usw., also, alle Arten der Entschädigungen und Belohnungen, die im Arbeitsvertrag oder im zivilrechtlichen Vertrag mit dem Mitarbeiter angegeben sind.

Wie funktioniert das?

Wir machen sofort einen.

Vermerk — unsere Ausrechnungen passen am besten für die ausländischen Mitarbeiter, die eine Stellung als sich befristet aufhaltenden in der Russischen Föderation haben.

Wenn aber der ausländische Mitarbeiter eine Stellung des befristet wohnhaften besitzt, kann das Ersparnis mit den Lohnsteuern (oder die Erhöhung des Arbeitslohns) nicht 24%, sondern 5% betragen, was an sich auch nicht schlecht ist.

Und gar nicht anwendbar ist diese Situation für die Mitarbeiter, die eine Aufenthaltsberechtigung oder russische Staatsangehörigkeit besitzen.

Also,

bewerten wir zuerst die tatsächlichen Ausgaben der Vertretung für die ausländischen Mitarbeiter, die keine Stellung der hochqualifizierten Fachkraft haben.

Nehmen wir an, dass Sie ein Leiter der Vertretung sind, und Ihr Gesamteinkommen 135 000 Rubel pro Monat beträgt (d.h. ungefähr 2300 USD / 2100 EURO).

Rechnen wir dazu weitere Lohnsteuern:

| Stellung des ausländischen Mitarbeiters (keine hochqualifizierte Fachkraft) | Pensionsfond der RF | Sozialversicherungsfonds der RF | Fonds der gesetzlichen Krankheitsversicherung der RF | INSGESAMT |

|---|---|---|---|---|

| Befristet aufhaltend | 22% | 1,8% | 0% | 23,8% |

| Befristet wohnhaft | 22% | 2,9% | 5,1 | 30% |

Also, die Ausgaben für den Leiter der Außenstelle (oder einen anderen ausländischen Mitarbeiter) mit dem Arbeitslohn 135 000 Rubel pro Monat betragen:

167 130 Rubel pro Monat — für befristet aufhaltenden in der RF;

175 500 Rubel pro Monat — für befristet wohnhaften in der RF.

Wie wir sehen, die monatlichen Ausgaben für den Mitarbeiter überschreiten 167 000 Rubel pro Monat, die für den Status des hochqualifizierten Mitarbeiters notwendig sind.

Aber wenn die Vertretung sowieso so viel Geld für seinen Arbeiter ausgeben muss, wäre es nicht besser seinen Arbeitslohn zu erhöhen und einen Status des hochqualifizierten Mitarbeiters zu bekommen, um keine Lohnsteuern mehr zu bezahlen?

| Stellung des ausländischen Mitarbeiters (hochqualifizierte Fachkraft) | Pensionsfond der RF | Sozialversicherungsfonds der RF | Fonds der gesetzlichen Krankheitsversicherung der RF | INSGESAMT |

|---|---|---|---|---|

| Befristet aufhaltend | 0% | 0% | 0% | 0% (anstatt 23,8%) |

| Befristet wohnhaft | 22% | 2,9% | 0 % | 24,9% (anstatt 30%) |

Und was ist mit den Mitarbeitern, deren Arbeitslohn gleich oder höher als 167 000 Rubel pro Monat ist?

Da ist alles noch interessanter.

Wenn wir ein Grundeinkommen 167 000 Rubel pro Monat nehmen, dann betragen die Ausgaben der Vertretung für solche Mitarbeiter:

206 746 Rubel pro Monat — für befristet aufhaltenden in der RF;

217 000 Rubel pro Monat — für befristet wohnhaften in der RF.

Es reicht dann für solche Mitarbeiter einen Status des hochqualifizierten Mitarbeiters zu machen, um das Geld, was sonst für die Lohnsteuern ausgegeben wird,

entweder einfach zu sparen (Steuerausgaben zu reduzieren);

oder dem Mitarbeiter den Arbeitslohn ohne zusätzliche Investitionen zu erhöhen (besonders wenn es um die Ausländer geht, die sich in Russland befristet aufhalten).

Leiderwerden die Auszahlungen für die ausländischen Mitarbeiter, die von Armenien, Weißrussland und Kasachstan gekommen sind, ab 2015 nach denselben Regeln versteuert, wie die Arbeitslöhne für die russischen Mitarbeiter. In diesem Fall spielt die Stellung des ausländischen Mitarbeiters (sich befristet aufhaltend oder befristet wohnhaft), als auch seine hohe professionelle Qualifikation keine Rolle. Das bedeutet, hier kann man nicht sparen.

Wie kann man den Status des hochqualifizierten Mitarbeiters rechtsgültig machen?

Eine angenehme Nachricht besteht darin, dass der Arbeitsgeber die Qualifikation des Mitarbeiters selbst bewerten kann.

Also, er muss nicht dem Staat beweisen, dass der Mitarbeiter einen Rechtsanspruch auf den Status des hochqualifizierten Mitarbeiters hat — die Höhe des Arbeitslohns (urkundlich bestätigt) spricht für sich selbst.

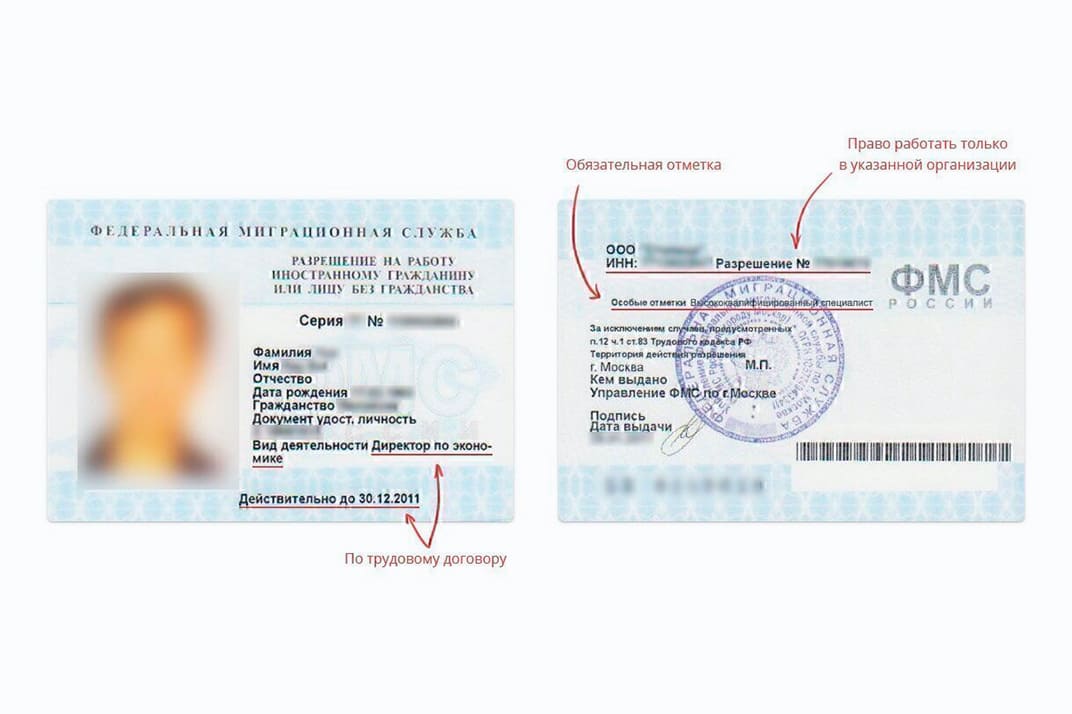

Für die Ausländer — Mitarbeiter der Vertretung, die schon eine gültige Arbeitsgenehmigung für Russland haben, aber noch keine hochqualifizierte Fachkraft sind, muss man einfach eine neue Genehmigung im Föderalen Migrationsdienst der Russischen Föderation mit dem entsprechenden Vermerk bekommen.

Wenn aber die Anstellung der hochqualifizierten Fachkraft erst geplant wird, muss man ein Gesuch im Föderalen Migrationsdienst der RF einreichen (die Form ist durch die Verordnung der Regierung der RF vom

The working permit shall be issued to the high qualified specialist for the period of validity of the labour or civil law contract, but for no more than 3 years.

Es ist auch wichtig zu wissen, dass der Arbeitsgeber vierteljährlich das Föderale Migrationsdienst der RF über die Erfüllung der Verpflichtungen hinsichtlich der Auszahlung des Arbeitslohns dem ausländischen Bürger benachrichtigen muss, als auch über die Fälle, wenn die Arbeitsverträge aufgelöst wurden.

Vorzugssatz der Lohnsteuer — sofort!

Oben haben wir die Vorteile für die ausländische Vertretung bei der Ersparnis mit den Lohnsteuern besprochen. Aber es gibt noch einen riesigen Vorteil des Status von dem hochqualifizierten Mitarbeiter — er erhält den Vorzugssatz der Lohnsteuer nicht nach 183 Tage des Aufenthalts in Russland, sondern sofort.

I.e., in case of employment of the HQFS, the representative offices can use at once gross up of 13% instead of 30%.

Wichtig!Es geht ausschließlich über ein Einkommen, das durch den Arbeitsvertrag oder durch den zivilrechtlichen Vertrag mit dem ausländischen hochqualifizierten Mitarbeiter vorgesehen ist.

Alle Belohnungen, die außer Rahmen des Arbeitsvertrages ausbezahlt werden, werden nach dem Satz 30% versteuert (zum Beispiel, Transportkosten für den hochqualifizierten Mitarbeiter und seinen Angehörigen zum Urlaubsort, Wohnungsmiete, Kosten für Parken, Entschädigung der Kosten für medizinische Behandlung, Ausbildung des Mitarbeiters und seinen Angehörigen u. a. — für alle diese Auszahlungen ist der Vorzugssatz nicht gültig!

Wir hoffen, dass unsere Information für Sie hilfsreich war.

Wenn Sie noch keine Buchhaltungsfirma gewählt haben, oder wenn Sie ernst überlegen von dem festangestellten / frei arbeitenden Buchhalter zu der soliden Outsourcing-Firma zu wechseln, werden wir uns freuen, Sie kennenzulernen!

Wenden Sie sich an uns, wir stehen immer zur Verfügung!

Links zum Thema

Service für ausländische Gesellschaften und Vertretungen

Unser Team