Подберите услуги для вашего бизнеса

Мы работаем, чтобы приносить пользу компаниям самых разных масштабов и отраслей. Давайте узнаем, что подойдёт именно вам.

Мы покажем подходящие услуги

Аутсорсинг с пользой для бизнеса

- Учёт без ошибок Сократите количество ошибок благодаря работе с опытными сотрудниками

- Минимизируйте риски Забудьте про штрафы и переплату налогов. Профессиональная ответственность застрахована на 70 млн. рублей

- Непрерывность работы Работа не остановится, если бухгалтер вдруг заболеет, уйдёт в отпуск или уволится

- Сократите расходы на бухгалтерию Наши услуги обойдутся дешевле, чем штатные специалисты

- Замените штатную бухгалтерию Изучим все нюансы за несколько дней и возьмём на себя вашу бухгалтерию

- Освободите время для бизнеса Избавьтесь от рутины и занимайтесь действительно важными задачами

Решения для вашего бизнеса

- Аутсорсинг бухгалтерии

- Аутсорсинг расчёта зарплаты

- Регистрация дочерних компаний

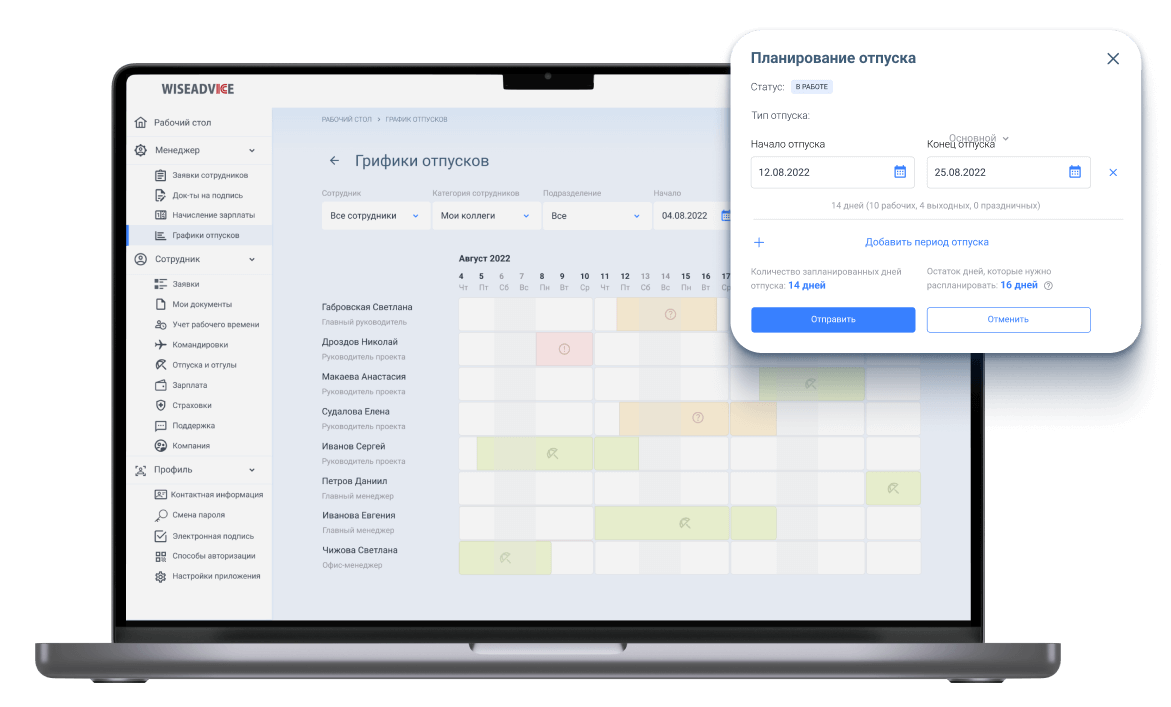

- Кадровое делопроизводство

- Аутсорсинг участков и операций

- Восстановление учёта

- Кадровый аудит

- Аудит расчёта зарплаты

- EmplDocs «Кабинет сотрудника»

- Кадровый электронный документооборот

- Оптимизация налогообложения

- Аккредитация филиалов и представительств

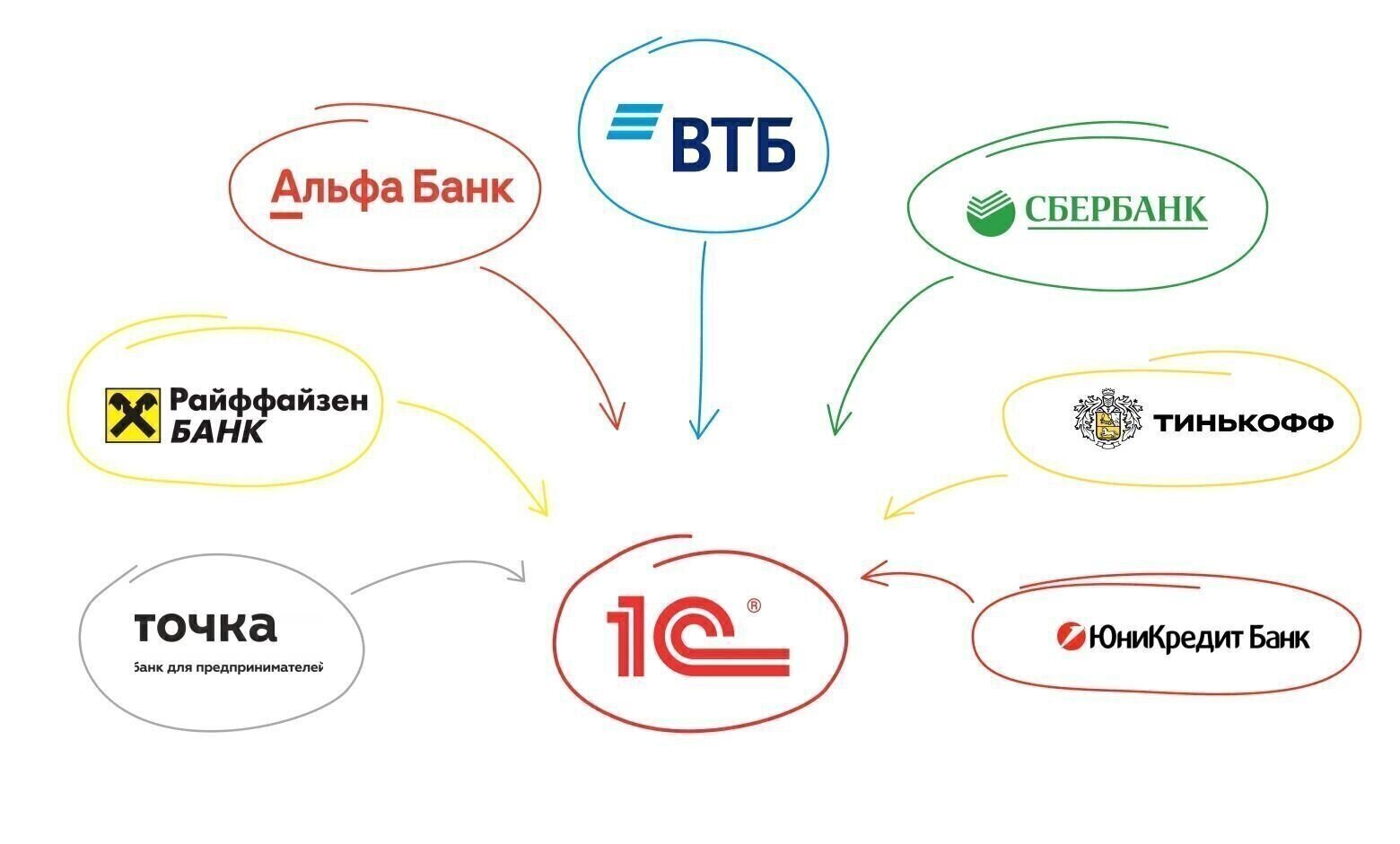

Технологии, которые двигают бизнес вперёд

Технологии включены в стоимость аутсорсинга бухгалтерии

300+

профессиональных бухгалтеров

Клиенты

любят нас.

И это взаимно.

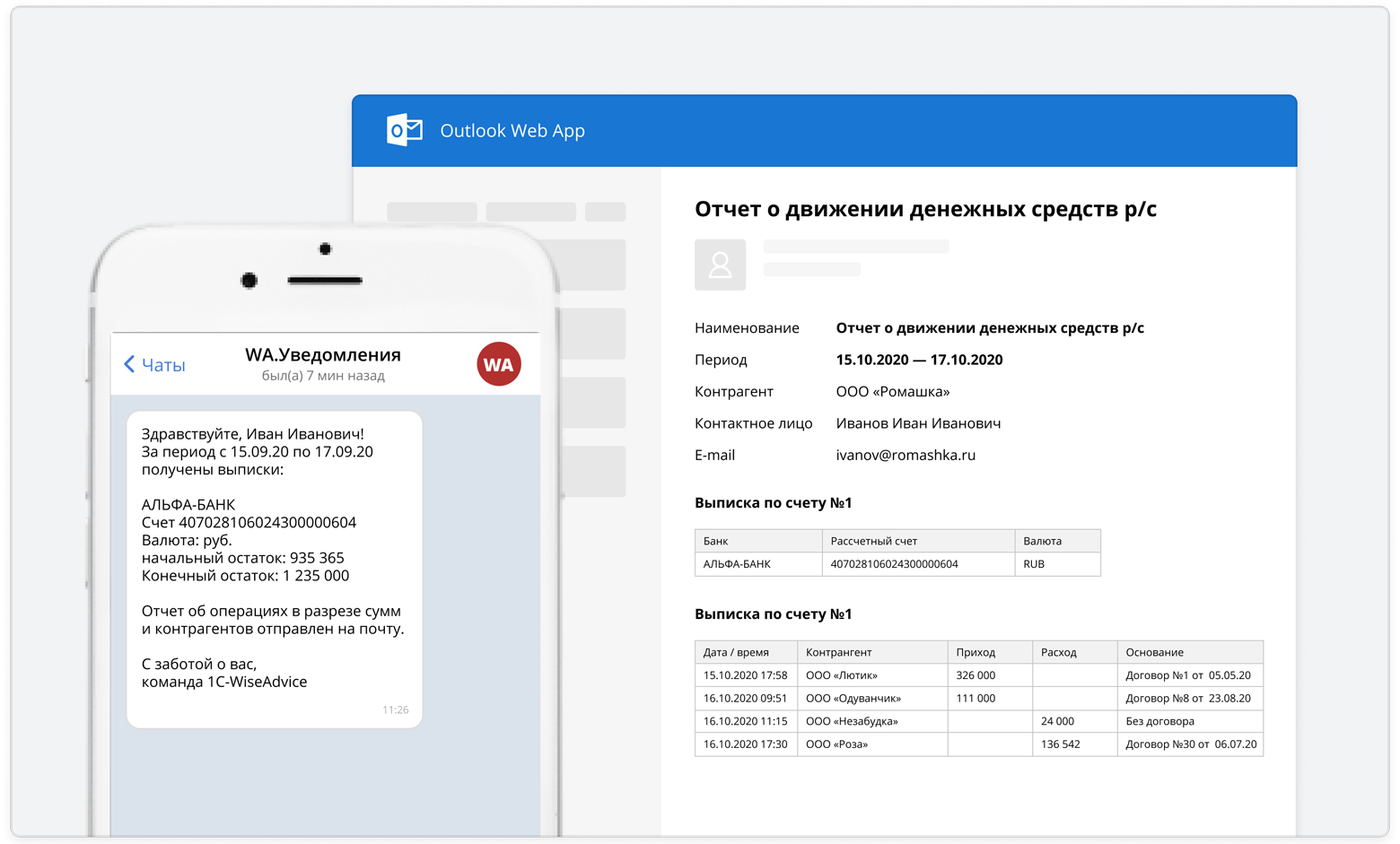

На связи

любым удобным способом

Взаимодействие с командой строится в режиме «одного окна» через персонального ассистента любым удобным способом: почта, телефон, мессенджер.

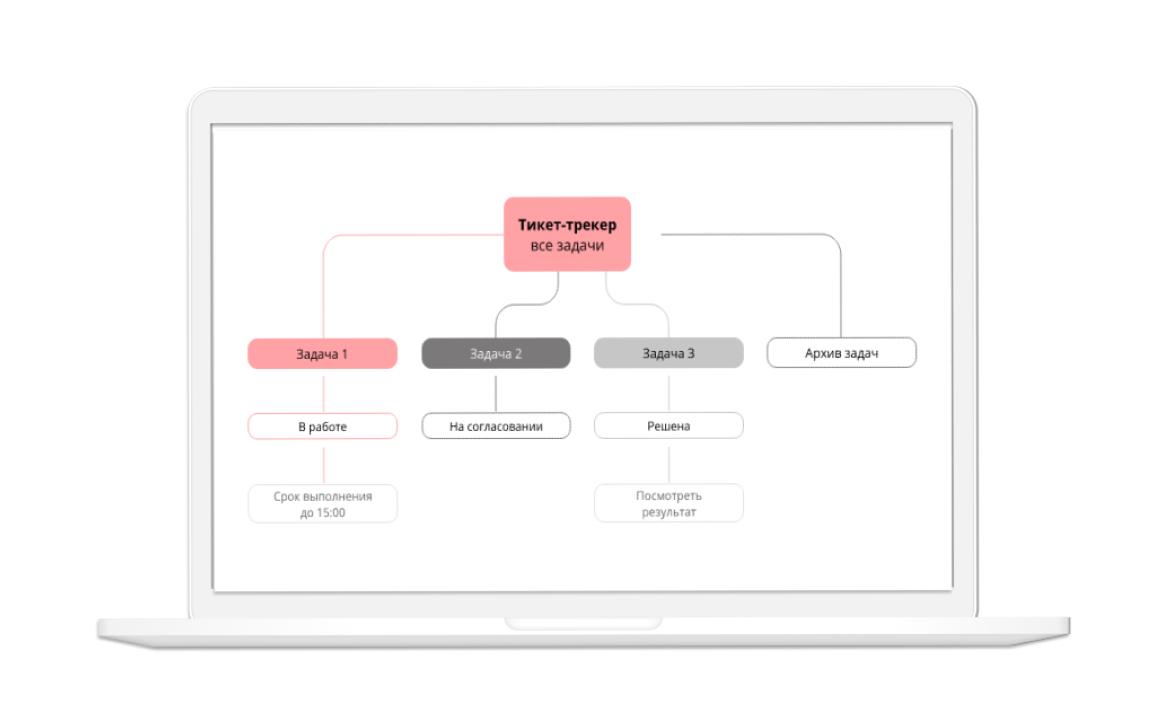

Service Desk

Мессенджеры

Email

Телефон